IT導入補助金2023 申請サポート・コンサルティング

- 専門知識のない営業担当がIT導入補助金の申請を行っているが採択率が低い

- 入力作業に関する顧客対応や賃上げ要件等の制度の理解が負担になっている

- ITツールの登録申請が承認されず、交付申請が行えない

当社のコンサルタント(中小企業診断士)が、ポイントをおさえて申請のサポートを行います。

お忙しいIT導入支援事業者(ITベンダー)様と補助事業者様(お客様)のご負担を軽減し、高い採択率によってIT導入補助金を強力な販促ツールとして活用するお手伝いをさせていただきます。

当社サポート実績(採択率)はこちら

申請サポート・コンサルティング料金(ITベンダー様向け)

|

交付申請・実績報告 |

成功報酬:15万円(税別)~ ※着手金なし、完全成功報酬(不採択の場合は無料) |

|---|---|

|

補助金活用 |

補助金活用コンサルティングの詳細はこちら |

| ITツール登録サポート | 10万円(税別)/件 等 |

| 効果報告サポート |

1.5万円(税別)/件/年 等 |

※弊社を販売代理店(IT導入支援事業者)とした、貴社ITツールでの申請も可能です。

詳しくはご相談ください。

申請サポートサービスの特徴

1包括的なトータルサポート

IT導入支援事業者登録からITツール登録、交付申請、実績報告、効果報告まで、最初から最後まで一貫したサポートが可能です。交付申請において採択率の高いITツール登録、補助金受給やその後の効果報告までを見据えた交付申請情報作成を行い、ITベンダー様とそのお客様双方の立場で補助事業をしっかりと支援します。

2高い採択率をキープ

IT導入補助金についてはこれまにで1,000件以上の採択支援実績があり、採択率も高い水準となっています。多数の申請を支援させていただくことから、採択されやすい申請、不採択となる申請などの傾向を把握していることがその理由の一つです。ITツールの特性やお客様の情報はもちろん、年度ごとに更新される国の指針や予算状況をふまえ、適切なアドバイス、申請内容の最適化をさせていただきます。

3対応エリア・業務範囲の柔軟さ

さまざまなITベンダー様からご依頼いただき、多種多様な業界のITツールを扱っています。そのため申請されるお客様の業種もさまざまです。全国どこでも、メール、電話、オンライン面談にて対応でき、ITベンダー様ごとにご支援方法をご相談の上、1社1社のお客様に合わせてマンツーマンでサポートします。

IT導入補助金とは

IT導入補助金とは、中小企業・小規模事業者等(個人事業主含む)の方を対象に、自社の課題やニーズに合ったITツールを導入する経費の一部を国が補助することで、業務効率化・売上アップをサポートする制度です。自社の置かれた環境から強み・弱みを認識、分析し、把握した経営課題や需要に合ったITツールを導入することで、業務効率化・売上アップといった経営力の向上・強化を図っていただくことを目的としています。

IT導入補助金公式サイトはこちら(後期事務局) ※前期事務局はこちら

当社はこれまで、IT導入補助金申請サポートのご依頼を多数いただいており、制度や申請要件について熟知しております。ITベンダー様・事業者様の申請業務をサポートさせていただくだけでなく、最適な活用・申請方法をご案内させていただきます。

制度の概要

|

事業類型 |

補助上限額・下限額 | 補助率 | 補助対象経費 | |

|---|---|---|---|---|

|

通常枠 |

[A類型] |

5万円~150万円未満 | 1/2 | ソフトウェア購入費、クラウド利用費(クラウド利用料2年分)、導入関連費 |

|

[B類型] |

150万円~450万円以下 | 1/2 | ||

|

デジタル化基盤導入枠 [デジタル化基盤導入類型] |

ITツール |

~50万円以下 50万超~350万円 |

3/4 2/3 |

ソフトウェア購入費、クラウド利用費(クラウド利用料2年分)、ハードウェア購入費、導入関連費 |

|

PC、レジ等 |

~10万円 ~20万円 |

1/2 | ||

導入ツール要件

[A類型] プロセス数:1以上

[B類型] プロセス数:4以上

類型ごとのプロセス要件を満たすものであり、労働生産性の向上に資するITツールであること。

[デジタル化基盤導入類型(~50万円以下)]

企業間取引のデジタル化を推進する、会計・受発注・決済・ECのうち1機能以上を有するITツールであること。

[デジタル化基盤導入類型(50万円~350万円)]

企業間取引のデジタル化を推進する、会計・受発注・決済・ECのうち2機能以上を有すること。

賃上げ目標

[加点項目] A類型

※未達の場合ペナルティは無し

[必須項目] B類型

※未達の場合ペナルティが発生

事業スケジュール

| IT導入支援事業者の登録申請 |

~2023年12月28日(木)17:00 受付終了 |

|---|

|

ITツールの登録申請 |

~2024年1月15日(月)17:00 受付終了 |

|---|

交付申請

2023年3月28日(火)受付開始

通常枠・セキュリティ対策推進枠

デジタル化基盤導入枠(デジタル化基盤導入類型)

2023年4月25日(火)17:00

2023年5月16日(火)17:00

2023年6月2日(金)17:00

2023年6月20日(火)17:00

2023年7月10日(月)17:00

2023年7月31日(月)17:00

デジタル化基盤導入枠(商流一括インボイス対応類型)

2023年7月10日(月)17:00

2023年7月31日(月)17:00

2023年10月2日 (月) 17:00

2023年11月27日 (月) 17:00

2024年1月29日 (月) 17:00

IT導入補助金の対象者

中小企業・小規模事業者等

(飲食、宿泊、卸・小売、運輸、医療、介護、保育等のサービス業の他、製造業や建設業等も対象)

※第1期の決算前で、納税証明書が取得できない事業者は申請できません。

必要書類について

法人の添付書類

○履歴事項全部証明書写し(発行から3か月以内のもの)

○税務署の発行する法人税の直近の納税証明書(その 1 またはその 2)

個人事業主でも申請可能です。ただし法人とは必要書類が異なります。

個人事業主の添付

○運転免許証(有効期限内のもの)もしくは運転経歴証明書もしくは住民票の写し(発行から3か月以内のもの)

○税務署の発行する法人税の直近の納税証明書(その 1 またはその 2)

○確定申告書 B の控え(令和3年(2021 年)分の確定申告書)

※ただし、やむを得ない事情がある場合は令和2年分の提出も可能とする。

<確定申告書は、税務署が受領したことが分かるもののみを対象とする>

・ 確定申告書第一表の控えに収受日付印が押印されていること。

(税務署において e-Tax により申告した場合は、受付日時が印字されていること。)

・ 自宅からの e-Tax による申告の場合は「受信通知(メール詳細)」を添付すること。

IT導入補助金の対象経費

ソフトウェア、クラウド利用費、専門家経費等

(IT導入支援事業者によりあらかじめ事務局に登録されたITツールが補助金の対象)

〔デジタル化基盤導入類型〕

上記のものに加え、導入するITツールの使用に資するPC・タブレット・レジ等の導入費用(条件あり)が対象

申請要件

事業計画期間において、

- 給与支給総額が年率平均1.5%以上向上

- 事業場内最低賃金が地域別最低賃金+30円以上

を満たすこと等を加点要件とする(一部事業者等については申請要件)

デジタル化基盤導入類型

- インボイス制度を見据えた企業間取引のデジタル化を進め、生産性向上を図るITツールの導入を支援

- 補助率が1/2から2/3(申請額によっては3/4)に。

- 必要不可欠なハードウェア導入費用が対象経費に。

ITツールについて

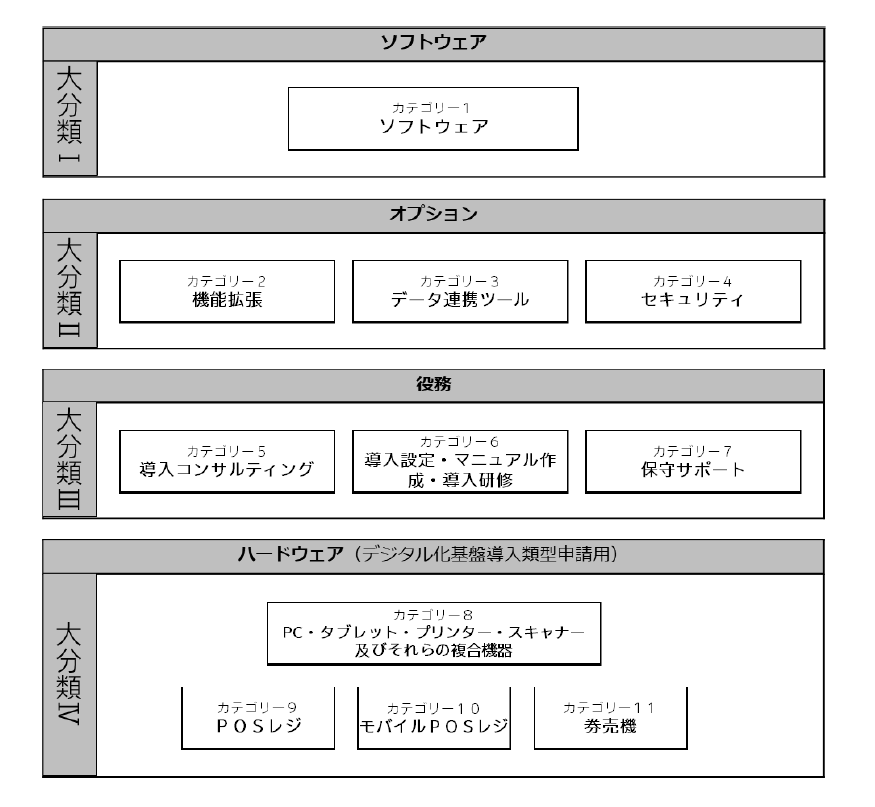

ITツールのカテゴリー

ITツールには11つのカテゴリーが用意されています。

大分類Ⅰソフトウェア

カテゴリー1ソフトウェア

1つの製品に対し、1つのITツールの登録を行います。

他のソフトウェア及びオプション、役務、ハードウェアを一緒に登録することはできません。

大分類Ⅱオプション

カテゴリー2機能拡張

カテゴリー3データ連携ツール

カテゴリー4セキュリティ

ソフトウェアの機能を拡張する目的のものや、セキュリティを確立するための補足的機能のアプリケーションはオプションに登録してください。

大分類Ⅲ役務

カテゴリー5導入コンサルティング

カテゴリー6導入設定・マニュアル作成・導入研修

カテゴリー7保守サポート

ソフトウェアの導入に伴って必要となる導入設定費用や、導入後の1年間のサポート費などは役務に登録してください。

大分類Ⅳハードウェア(デジタル化基盤導入類型用)

カテゴリー8PC・タブレット・プリンター・スキャナー及びそれらの複合機器

カテゴリー9POSレジ

カテゴリー10モバイルPOSレジ

カテゴリー11券売機

大分類Ⅰソフトウェア(“会計・受発注・決済・EC”のうちいずれか1つ以上の機能が保有されるもの)の導入と合わせて購入する場合に限り、種類を限定的に対象となるハードウェア。

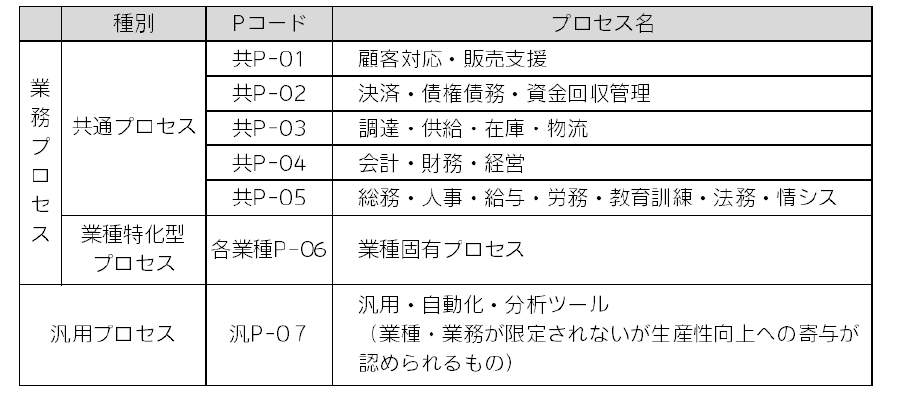

ITツールの業務プロセス

下記のプロセス(業務プロセスまたは汎用プロセス)の中から、いずれか1つ以上に該当するソフトウェアをITツールとして登録できます。

「プロセス」には、業務プロセスと汎用プロセスの2種類があります。業務プロセスとはソフトウェアが保有する機能を導入することによって、特定の業務の労働生産性が向上するまたは効率化される工程のことを指します。汎用プロセスとは業種・業務に限定されず、業務プロセスと一緒に導入することで更に労働生産性を向上させる専用ソフトウェアを指します。

対象外となる単体ソフトウェア

登録要件を満たすソフトウェアであっても、以下に該当する場合は対象外となる。

(ア) 1つのプロセスの中で幅広く業務をカバーするものではなく、入力したデータを単純計算にて帳票やグラフ・表等に印刷する、または画面等に表示する等、単一の処理を行う機能しか有しないもの。(例:業務プロセス共P-02であれば、会計業務全般カバーする機能を有するものではなく、請求書作成機能のみのソフトウェアなど)

(イ) すでに購入済のソフトウェアに対する増台や機能の追加、バージョンアップの費用または追加購入分のライセンス費用。

(ウ) ホームページと同様の仕組みのもの(情報の入力、保存、検索、表示等の簡易的な機能しかないもの。)ただし、分析機能や指示機能、演算処理、制御などのプログラムは対象となる。

(エ) ホームページ制作ツールやブログ作成システム等で制作した簡易アプリケーション。

(オ) 一般市場に販売されていないもの。特定の顧客向けに限定されたもの。

(カ) 製品が完成されておらず、スクラッチ開発が伴うソフトウェア。過去に特定顧客向けに開発したコード(開発実績)を他の顧客に再利用し、その顧客の要件に合わせ追加スクラッチ開発を伴うもの。

(キ) 大幅なカスタマイズが必要となるもの。

(ク) ハードウェア製品。(ハードウェアレンタルのカテゴリーで認められる経費を除く)

(ケ) 組込み系ソフトウェア。(特定のハード機器を動作させることに特化した専用システム。例:タッチペンに組み込まれたシステム、印刷機に搭載された制御システム)

(コ) 恒常的に利用されないもの。(緊急時等の一時的利用が目的で生産性向上への貢献度が限定的のもの)

(サ) 広告宣伝費、広告宣伝に類するもの。

(シ) 単なる情報提供サービスや、会員登録しWEB上でサービスの提供を受ける仕組みのもので業務機能を有さないもの。

(ス) A・B類型におけるECサイト制作 ※EC サイトの登録要件については2-3,(1)3を確認すること。

(セ) ホームページ制作、WEBアプリ制作、スマートフォンアプリ制作、VR・AR用コンテンツ制作、デジタルサイネージ用コンテンツ制作、単なるコンテンツ配信管理システム。

(ソ) 業務の効率化を図るものではなく、補助事業者が販売する商品やサービスに付加価値を加えることが目的のもの。

(タ) 補助事業者の顧客が実質負担する費用がソフトウェア代金に含まれるもの。(売上原価に相当すると事務局が判断するもの。)

(チ) 料金体系が従量課金方式のもの。

(ツ) 対外的に無料で提供されているもの。

(テ) リース料金。

(ト) 交通費、宿泊費。

(ナ) 補助金申請、報告に係る申請代行費。

(ニ) 公租公課(消費税)。

(ヌ) その他、本事業の目的・趣旨から適切でないと経済産業省及び中小機構並びに補助金事務局が判断するもの。

デジタル化基盤導入類型で対象となるITツールについて

中小・小規模事業者に、インボイス制度も見据えたデジタル化を一挙に推進する為、会計ソフト、受発注ソフト、決済ソフト、ECソフトの導入費用に加え、カテゴリー8PC・タブレット・プリンター・スキャナー及びそれらの複合機器の導入費用が支援されます。

大分類Ⅰ ソフトウェアの対象要件について

1.“会計ソフト・受発注ソフト・決済ソフト・ECソフト”のいずれかの機能があるソフトウェアであること。

具体的には以下のようなソフトウェアが該当します。

会計ソフト・・・・・仕訳、各種出納帳、総勘定元帳、試算表や財務三表の作成機能があるソフトウェア

受発注ソフト・・・売り手側機能では売上請求管理、売掛・回収管理や電子記録債権、手形管理機能、買い手側機能では仕入管理(仕入明細)、買掛・支払管理等の機能があるソフトウェア

決済ソフト・・・・・POSレジシステム等の決済機能があるソフトウェア

ECソフト・・・・・・ECサイト構築。WEBサイト上で商品を販売する電子商取引を実装したウェブサイト

2.プロセス数の要件はありません。

通常枠(A類型、B類型)に設けられているプロセスの数の要件はデジタル化基盤導入類型にはありません。

大分類Ⅱ オプションの対象要件について

大分類Ⅱオプションの要件は通常枠と変わらず。

対象となる要件は通常枠(A類型・B類型)と同様に、最長1年分が対象となります。

大分類Ⅲ 役務の対象要件について

大分類Ⅲ役務の要件は通常枠と変わらず。ただしカテゴリー7保守サポートのみ最長2年分が対象。

対象となる要件は通常枠(A類型・B類型)と同様ですが、カテゴリー7保守サポートのみ最長2年分が対象となります。ITツールは1年分で登録し、交付申請において2年分を選択します。

大分類Ⅳ ハードウェアの対象要件について

1.大分類Ⅳ ハードウェアも事前登録が必要。POSレジシステム(アプリケーション)は大分類Ⅰソフトウェアに分けて登録。

カテゴリー8PC・タブレット・プリンター・スキャナー及びそれらの複合機器のみ事前登録は不要です。POSレジ・モバイルPOSレジにインストールするPOSシステム(アプリケーション)は大分類Ⅰソフトウェアのカテゴリーに分けて申請してください。補助率も異なる為、ハードウェアと一体で登録はできません。

カテゴリー8PC・タブレット・プリンター・スキャナー及びそれらの複合器・・・事前登録不要。交付申請の際に数量、金額を申請します。

カテゴリー9POSレジ・・・付属品についても事前登録が必要。

カテゴリー10モバイルPOSレジ・・・付属品についても事前登録が必要。

カテゴリー11券売機・・・付属品についても事前登録が必要。

2.カテゴリー9POSレジ・カテゴリー10モバイルPOSレジの付属品は事前申告制。

付属品は以下に該当するもののみが対象です(限定列挙)。POSレジ・モバイルPOSレジを登録申請する際、付属品を事前に申告をしてください。交付申請の際には事前に申告された付属品の中から選んで申請をします。

3.モバイルPOSレジは最低1つ以上の付属品をつけることが必須。

モバイルPOSレジは、交付申請の際に最低1つ以上の付属品をつけることが必須です。その為、ITツール登録申請時にもいずれか1つ以上を事前申告する必要があります。

当社サポート実績(採択率)

2022年(令和元年度補正・令和3年度補正)

申請件数:434件

採択率:98.4% ※年商1,000万未満、従業員なし等の申請を除くと100%

2021年(令和元年度補正 令和2年度第3次補正)

※通常枠(A・B類型)/低感染リスク型ビジネス枠(特別枠:C・D類型)合計

| 1次締切分 | 66件 ⇒採択:53件(採択率80.3%) |

|---|---|

| 2次締切分 |

117件 ⇒採択:89件(採択率76.1%) |

| 3次締切分 | 103件 ⇒採択:80件(採択率77.7%) |

|---|

| 4次締切分 | 54件 ⇒採択:43件(採択率79.6%) |

|---|---|

| 5次締切分 |

45件 ⇒採択:38件(採択率84.5%) |

2020年(令和元年度補正)

| 一次公募(臨時対応) | 40件 ⇒採択:36件(採択率90.0%) |

|---|

|

2次(特別枠1次)締切分 |

19件 ⇒採択:19件(採択率100.0%) |

|---|

|

3次(特別枠2次)締切分 |

22件 ⇒採択:18件(採択率81.8%) |

|---|

|

4次(特別枠3次)締切分 |

45件 ⇒採択:40件(採択率88.9%) |

|---|

|

5次(特別枠4次)締切分 |

56件 ⇒採択:36件(採択率64.3%) |

|---|

|

6次(特別枠5次)締切分 |

32件 ⇒採択:24件(採択率75.0%) |

|---|

|

7次(特別枠6次)締切分 |

41件 ⇒採択:28件(採択率68.3%) |

|---|

|

8次(特別枠7次)締切分 |

41件 ⇒採択:28件(採択率68.3%) |

|---|

|

9次(特別枠8次)締切分 |

39件 ⇒採択:22件(採択率56.4%) |

|---|

|

10次(特別枠9次)締切分 |

58件 ⇒採択:22件(採択率37.9%) |

|---|

2019年(平成30年度補正)

| 一次公募(A類型) 申請件数 | 27件 ⇒採択:22件(採択率81.1%) |

|---|---|

| 一次公募(B類型) 申請件数 | 5件 ⇒採択:5件(採択率100%) |

| 二次公募 申請件数 | 57件 ⇒採択:48件(採択率84.2%) ※うちB類型は1件中1件採択(採択率100%) |

2018年(平成29年度補正)

| 一次公募 交付申請件数 | 15件 ⇒採択:15件(採択率100%) |

|---|---|

| 二次公募 交付申請件数 | 16件 ⇒採択:16件(採択率100%) |

| 三次公募 交付申請件数 | 112件 ⇒採択:111件(採択率99.1%) |

2017年(平成28年度補正)

| 交付申請件数 | 7件 ⇒採択:7件(採択率100%) |

|---|

各年度の傾向など

2017年から開始されたIT導入補助金ですが、2018年は大幅に予算が拡充され、全体の採択率が非常に高くなりました。2019年は、2017年と同程度の予算となり、前年(2018年)のような状況を想定していて当てが外れたITベンダー様も多かったようです。

2020年は新型コロナウィルス対策として1次公募(臨時対応)、「特別枠」の設置といった動きがありました。ただ年末になり予算がなくなるにつれ、採択率が大きく下がる傾向にありました。

2021年はA~Dの類型と「単体ソフトウェア」「連携型ソフトウェア」の概念が導入。前年よりも高い採択率を維持しました。

2022年は追加の予算にて「デジタル化基盤導入類」が設置されました。全体の採択率は非常に高めで推移しました。

IT導入支援事業者登録~補助金入金までの流れ

- 「IT導入支援事業者」として登録

IT導入支援事業者として申請し、審査を経て採択される。 - 販売したいソフトェアを「ITツール」として登録

販売ソフトウェアをIT導入補助金の対象のITツールとして申請し、審査を経て採択される。 - お客様への申請手順のご案内

お客様に必要書類のご用意とマイページを開設をご依頼する。 - 交付申請

お客様とご相談の上、事業計画を作成し、交付申請を行う。 - 交付決定

採択結果が発表され、交付決定を受ける。 - 補助事業実施

ITツールの導入、取引(お客様のお支払い)を行う。 - 事業完了報告

補助事業完了報告を行う。 - 補助金支給

補助金がお客様に支給される。

ITツールの登録サポート事例

これまでにサポートさせていただいたITツールの事例は、こちらに掲載しております。

IT導入補助金の活用例

例1:システム購入費用:700万円

⇒補助金額:350万円(補助率1/2)

⇒自己負担額:350万円

例2:システム購入費用:520万円

⇒補助金額:350万円(50万以下:補助率3/4+50万円超:補助率2/3)

⇒自己負担額:170万円

補助率3/4:補助対象経費666,667円、補助金申請額500,000円

補助率2/3:補助対象経費4,533,333円、補助金申請額3,000,000円